问题:

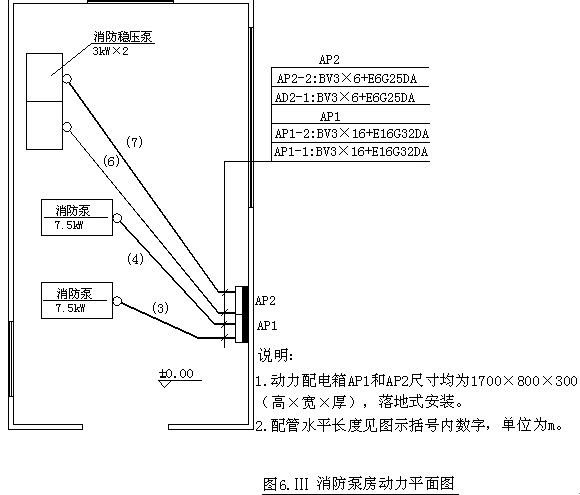

某消防泵房动力安装工程如图6.Ⅲ所示。

1.AP1、AP2为定型动力配电箱,落地式安装,电源由双电源切换箱引来。

2.4台设备基础顶面标高均为0.3m,埋地管标高为-0.1m,其至设备电机的管高出基础顶面0.1m,均连接1根长0.8m同管径的金属软管,导线出管口后的预留长度为1m。配电箱端管口标高0.1m。

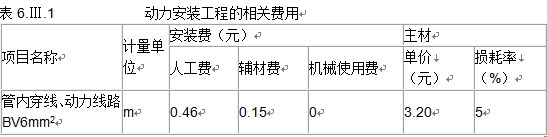

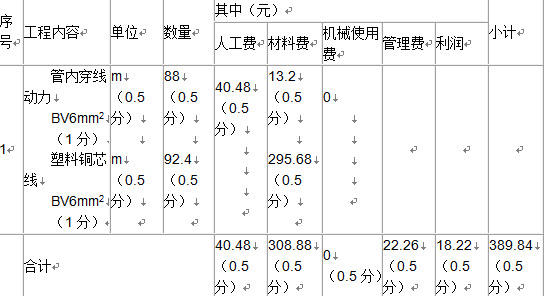

3.表6.Ⅲ.1中数据为计算该动力安装工程的相关费用。

管理费和利润分别按人工费的55%和45%计。

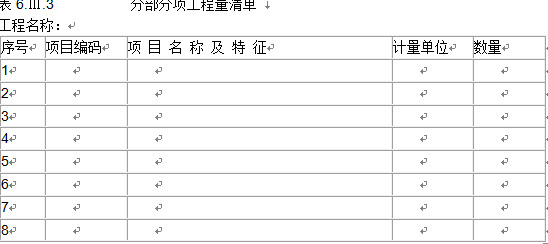

4.分部分项工程量清单的统一编码见表6.Ⅲ.2。

问题:

1.根据图示内容和《建设工程工程量清单计价规范》的规定,计算相关工程量和编制分部分项工程量清单,其中配管配线应列式计算式,并填写表6.Ⅲ.3分部分项工程量清单。

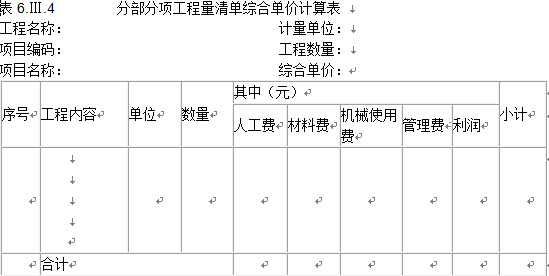

2.假设管内穿线BV6mm2的清单工程量为60m,依据上述相关费用计算该项目的综合单价,并填入表6.Ⅲ.4“分部分项工程量清单综合单价计算表”。

(计算过程和结果均保留两位小数)

某消防泵房动力安装工程如图6.Ⅲ所示。

1.AP1、AP2为定型动力配电箱,落地式安装,电源由双电源切换箱引来。

2.4台设备基础顶面标高均为0.3m,埋地管标高为-0.1m,其至设备电机的管高出基础顶面0.1m,均连接1根长0.8m同管径的金属软管,导线出管口后的预留长度为1m。配电箱端管口标高0.1m。

3.表6.Ⅲ.1中数据为计算该动力安装工程的相关费用。

管理费和利润分别按人工费的55%和45%计。

4.分部分项工程量清单的统一编码见表6.Ⅲ.2。

问题:

1.根据图示内容和《建设工程工程量清单计价规范》的规定,计算相关工程量和编制分部分项工程量清单,其中配管配线应列式计算式,并填写表6.Ⅲ.3分部分项工程量清单。

2.假设管内穿线BV6mm2的清单工程量为60m,依据上述相关费用计算该项目的综合单价,并填入表6.Ⅲ.4“分部分项工程量清单综合单价计算表”。

(计算过程和结果均保留两位小数)

● 参考解析

本题暂无解析