问题:

甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入AB两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本。甲公司原采用成本与市价孰低法对购入股票进行计量。甲公司根据新准则规定从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量。甲公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。甲公司发行普通股4000万股,未发行任何稀释性潜在普通股。两种方法计量的交易性金融资产账面价值如表所示:

两种方法计量的交易性金融资产账面价值单位:万元

要求:

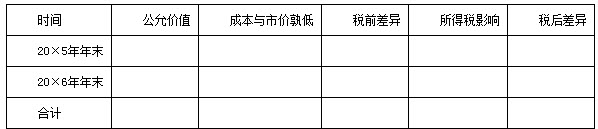

(1)计算改变交易性金融资产计量方法后的累积影响数,并填列下表:

改变交易性金融资产计量方法后的积累影响数单位:万元

(2)编制有关项目的调整分录。

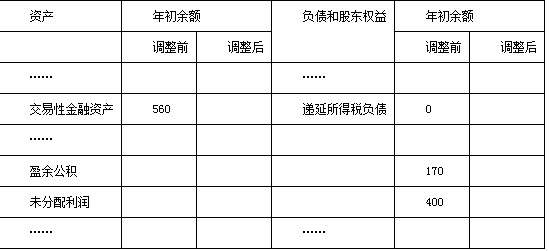

(3)填列对下列报表的调整数。

①资产负债表:

资产负债表(简表)

编制单位:甲公司20×7年12月31日单位:万元

②利润表

利润表(简表)

编制单位:甲公司20×7年度单位:万元

(答案中的金额单位用万元表示)

甲公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入AB两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本。甲公司原采用成本与市价孰低法对购入股票进行计量。甲公司根据新准则规定从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量。甲公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。甲公司发行普通股4000万股,未发行任何稀释性潜在普通股。两种方法计量的交易性金融资产账面价值如表所示:

两种方法计量的交易性金融资产账面价值单位:万元

要求:

(1)计算改变交易性金融资产计量方法后的累积影响数,并填列下表:

改变交易性金融资产计量方法后的积累影响数单位:万元

(2)编制有关项目的调整分录。

(3)填列对下列报表的调整数。

①资产负债表:

资产负债表(简表)

编制单位:甲公司20×7年12月31日单位:万元

②利润表

利润表(简表)

编制单位:甲公司20×7年度单位:万元

(答案中的金额单位用万元表示)

● 参考解析

本题暂无解析